Ob Sokrates oder Platon, Verrocchio oder Leonardo da Vinci, Benjamin Graham oder Warren Buffett – exzellente Lehrer bringen oft exzellente Schüler hervor. Diese entwickeln die Theorien ihrer Lehrer nicht nur weiter, sondern übertreffen diese auch an Erfolg.

Der Value Investor schlechthin: Benjamin Graham

Die Lehren von Benjamin Graham bilden das Fundament für die Investorenkarriere von Warren Buffett. Graham gilt als Begründer der Value Investing-Strategie. Mithilfe der fundamentalen Wertpapieranalyse erreichte der einflussreiche US-amerikanische Wirtschaftswissenschaftler und Dozent für seine Anleger überdurchschnittliche Renditen von bis zu 17 % pro Jahr. Während der großen Depression in den 1930er-Jahren betrug diese 22 % pro Jahr.

Bei der Auswahl von Value Aktien orientierte sich Graham an Bewertungskennzahlen wie dem Kurs-Gewinn-Verhältnis (KGV), dem Kurs-Buchwert-Verhältnis (KBV), dem Gewinnwachstum und den Dividenden, aber auch an Faktoren wie der Art des Unternehmens, den Zukunftsaussichten sowie dem Management. Das Ziel seiner Analyse war, Aktien zu finden, die nach ihrem fundamentalen Wert vom Preis her niedriger gehandelt wurden als der Wert des Unternehmens. Bei dieser konservativen Strategie spielte die Sicherheitsmarge (Margin of Safety) eine große Rolle. Es wurden nur Anteile an Unternehmen gekauft, deren Marktpreis sich deutlich unter ihrem inneren Wert befand. Graham kalkulierte gern einen Risikopuffer von 33 %. D. h. kostete eine Aktie $150, war ein Preis von $100,50 angemessen.

Mit Diversifikation Verluste begrenzen

Um möglichst breit diversifiziert zu sein und Verluste zu begrenzen, hat Graham in viele unterschiedliche Unternehmen gleichzeitig investiert. In diesem Kontext prägte er den Zigarrenstummel-Ansatz (Cigar Bud Investing). Diesen hat auch Warren Buffett am Anfang seiner Karriere als Investor praktiziert. Dabei erwerben Investoren Aktien, die wegen schlechter Zukunftsaussichten billig verkauft werden. Es gilt: Je niedriger das KGV, desto besser. Eine mögliche Liquidation des Unternehmens wird in Kauf genommen.

Graham konzentrierte sich auf Unternehmen, die zu weniger als zwei Drittel ihres Nettoumlaufvermögens (Umlaufvermögen abzüglich kurzfristige Verbindlichkeiten) gehandelt wurden. Selbst wenn der Aktienkurs bis zum tatsächlichen Wert des Unternehmens anstieg, wäre ein Gewinn von 50 % realistisch.

Benjamin Graham hat seine Theorie während der Weltwirtschaftskrise entwickelt. Unter den gegebenen Umständen war er sehr erfolgreich. In der heutigen Praxis ist sein Ansatz nur eingeschränkt anwendbar. Unternehmen für weniger als zwei Drittel des Substanzwerts zu kaufen, ist in Bullenmärkten kaum und in Bärenmärkten nur bedingt möglich.

Der Meisterschüler Warren Buffett: Auf den Fokus kommt es an

Der berühmte Schüler und legendäre Investor Warren Buffett hat seinen Mentor an der Columbia Business School kennengelernt. Zwischen 1950 und 1951 absolvierte Buffett an der New Yorker Universität seinen Master in Wirtschaftswissenschaften. Von 1954 bis 1956 arbeitete Buffett an der Wall Street für die Firma von Benjamin Graham.

Anders als sein Lehrer hat sich Buffett zum Verfechter eines konzentrierten Portfolios entwickelt. Er betrachtet Unternehmen ganzheitlich und konzentriert sich sowohl auf quantitative als auch qualitative Aspekte bei der Bewertung. Der Zigarrenstummel-Ansatz funktioniert bei kleineren Investitionssummen. Bei großen Investitionssummen der Beteiligungsgesellschaft Berkshire Hathaway ist eine Skalierung nicht möglich. Unter dem Einfluss von Charlie Munger hat Warren Buffett die Ausrichtung seiner Strategie geändert. Heute fokussiert er sich auf qualitativ hochwertige Unternehmen mit Burggraben, einem großartigen Management, einer soliden wirtschaftlichen Konstitution und angemessenen Preisen für wundervolle Unternehmen. Seine Anlagestrategie ist langfristig ausgerichtet, um vom Zinseszinseffekt zu profitieren. Sein Portfolio umfasst nur wenige Unternehmen, da Diversifikation seiner Meinung nach nur dann erforderlich ist, wenn ein Investor nicht weiß, was er tut.

Die 12 Grundsätze von Warren Buffett für erfolgreiches Value Investing

Die wichtigsten 12 Grundsätze von Warren Buffett hat der Autor Robert H. Hagstrom in seinem Buch „Warren Buffett. Sein Weg. Seine Methode. Seine Strategie.“ (Kulmbach 32016, S. 95-96) herausgearbeitet. Dabei differenziert er vier Kategorien:

1. Unternehmensbezogene Grundsätze:

- Ist das Unternehmen einfach und verständlich?

- Hat das Unternehmen eine konsistente betriebliche Vorgeschichte?

- Hat das Unternehmen gute langfristige Aussichten?

2. Managementgrundsätze:

- Ist das Management rational?

- Ist das Management aufrichtig zu seinen Aktionären?

- Widersteht das Management dem institutionellen Imperativ? (Der institutionelle Imperativ umfasst die Nachahmung des Verhaltens anderer. Nach Buffett soll jeder Manager seine eigene Strategie verfolgen und keine anderen Strategien kopieren.)

3. Finanzgrundsätze:

- Auf die Kapitalrendite konzentrieren, nicht auf den Gewinn je Aktie.

- Die „Owner-Earnings“ berechnen.

- Unternehmen mit hohen Ertragsmargen suchen.

- Darauf achten, dass das Unternehmen auf jeden einbehaltenen Dollar mindestens einen Dollar Marktwert geschöpft hat.

4. Marktgrundsätze:

- Was ist das Unternehmen wert?

- Ist das Unternehmen mit einem erheblichen Abschlag auf seinen Wert zu haben?

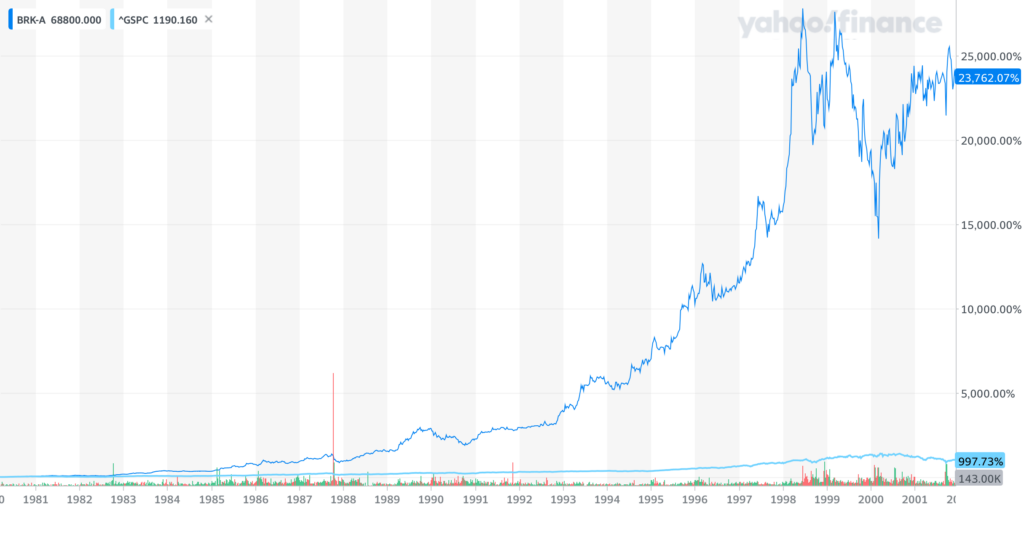

Auf diesen einfachen Prinzipien beruht der Erfolg der Investitionslegende. Mit seiner Beteiligungsgesellschaft Berkshire Hathaway hat Warren Buffett seit er 1965 CEO wurde einen Gewinn von durchschnittlich 20% pro Jahr erwirtschaftet.

Sehr interessanter und gut recherchierte Artikel.

Gut zu lesen, da einfach auf den Punkt gebracht👍